은퇴와 노후 준비를 시작하는 시기가 점점 빨라지고 있는데요. 임금 피크제와 희망퇴직 등으로 일반적인 은퇴 연령이 50대까지 내려오고 있는 추세입니다.

은퇴 시기가 점점 앞당겨지면서 노후 준비도 빨라지고 있지만 자녀를 뒷바라지 하느라 미쳐 노후준비를 하지 못하신 분들도 많습니다.

일반적으로 노후 준비 방법으로 국민연금을 비롯해 퇴직연금, 개인연금 등 각종 연금제도가 있는데요. 내 집을 담보로 노후 생활 자금을 받을 수 있는 주택연금에 대한 관심도 높아지고 있습니다.

주택연금이란 주택을 담보로 평생 노후자금을 받는 제도인데요. 주택연금의 가장 큰 장점은 내 집에서 살면서 평생 연금을 받을 수 있다는 것입니다.

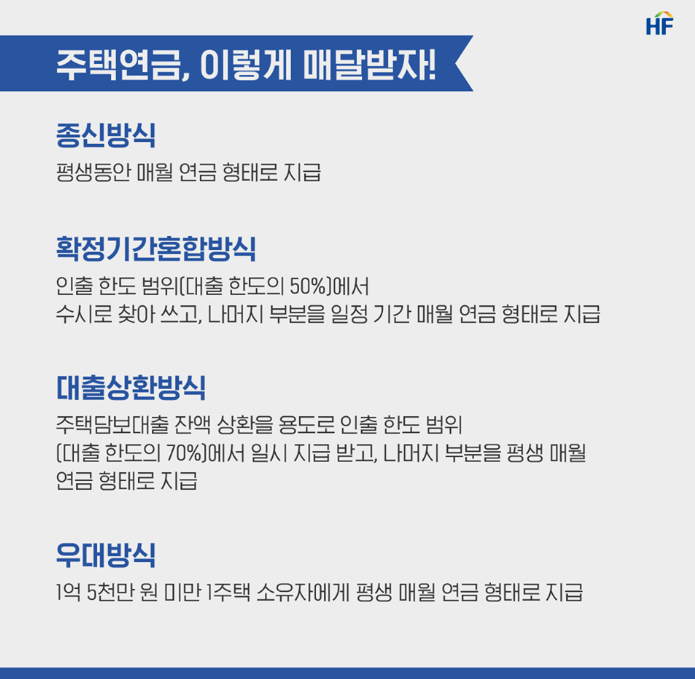

주택연금 지급 방식은 크게 종신 방식과 확정 기간 방식으로 구분되는데요. 종신 방식은 사망할 때까지 매월 연금을 받을 수 있으며 확정 기간 방식은 선택한 일정 기간에만 연금을 받는 방식입니다.

집값이 떨어지거나 올라도 매달 받는 금액은 변동이 없으며 사망 후 집값이 남으면 상속자에게 상속되고, 집값이 부족해도 자녀들이 갚지 않아도 됩니다.

정부는 지난 13일 경제활력 대책회의를 열고 주택연금 활성화 방안을 발표했는데요. 정부가 국민의 노후 생활 안정 차원에서 주택연금 가입 자격을 기존 60세 이상에서 55세 이상으로 낮추기로 했습니다.

기존에 주택연금 가입조건은 60세 이상 시가 9억원 이하에서만 가입 자격이 되었는데요. 변경된 주택연금 가입조건은 부부중 연장자 기준으로 55세 이상 공시가 9억원 이하로 확대한다고 밝혔습니다.

현재 시가 9원 이하인 가입 주택가격 기준은 공시가격 9원으로 바꾸는 방안을 추진하고 있는데요. 공시자격이 통상 시세의 70% 안팎에 형성돼 있다는 점을 고려하면 시가 13억원 안팎의 주택 보유자도 주택연금에 가입할 수 있게 됩니다.

단 주택가격이 9억원을 넘을 경우 주택연금 지급액은 시가 9억원 기준으로 제한하기로 했습니다.주택연금 가입 대상 주택의 종류도 점차 넓혀 가기로 했는데요.

전세를 준 단독. 다가구주택이나 주거용 오피스텔도 주택연금 가입을 허용할 예정입니다. 이에 따라 135만 가구가 연금에 가입할 수 있게 되었으며 3억 상당의 주택을 소유한 만 55세 가구는 월46만월을 받을 수 있게 됩니다.

또한 정부는 주택연금의 보장성도 강화하기로 했는데요. 예를 들어 주택가격 1억5000만원 이하인 주택을 가진 기초연금수급 대상 취약고령층에는 주택연금 지급액을 최대 20% 늘려주기로 했습니다. 이는 취약고령층에 대한 기존 지급 확대율인 13%를 더 늘린 것입니다.

주택연금 가입자가 사망시 배우자에게 연금을 자동승계하도록 하는 방안도 추진 중인데요. 가입자 사망 시 자녀들의 동의가 없어 배우자에게 연금이 승계되지 않는 문제를 보완하자는 취지입니다.

또 주택연금 가입한 주택에 반드시 거주해야 한다는 조건도 없어질 예정인데요. 주택연금을 받으면서 전세와 반전세등으로 임대도 가능해집니다. 이를 통해 가입자는 추가 소득을 얻을 수 있고 청년. 신혼부부등에게는 주택공급을 확대하는 효과를 낼 것으로 전망됩니다.

그렇다면 주택 연금 수령액은 얼마나 될까 궁금해지는데요. 주택연금 예상 수령액은 주택소유자와 배우자의 생년월일과 소유하고 있는 주택의 시세만 알면 손쉽게 확인할 수 있습니다.

한국주택금융공사 홈페이지 내 주택연금 예상연금조회 메뉴를 이용하시면 지급방식이나 월지급금의 지급유형에 따라 주택연금 수령액 조회가 가능합니다.

많은 분들이 내 집 마련이라는 꿈을 가지고 열심히 일하고 있는데요. 평생을 내 집을 마련하기 위해 많은 시간과 노력을 들이고 있습니다.

힘들게 마련한 내 집으로 은퇴 후 좀 더 안정적인 노후를 보장받을 수 있으며 자식들에게 손 벌리지 않고 당당하게 노후생활을 보낼 수 있다면 노후 걱정을 조금 덜 수 있지 않을까 생각됩니다.