매월 일정한 월급으로 살아가는 직장인들에게 퇴직연금은 든든한 힘이 되어 주면서 노후자금 마련이 됩니다. 퇴직연금제도 도입으로 직장에 다니는 거의 대다수의 분들은 퇴직연금 DC형 또는 DB형에 가입이 되어 있는데요.

퇴직연금을 제대로 활용하기 위해서는 DB형과 DC형에 대한 정확하게 알고 계셔야 합니다. 이번 시간에는 퇴직연금 DC형에 대하여 알아보도록 하겠습니다.

기존 퇴직금제도는 직원들의 퇴직금을 회사내에 보유하고 있기 때문에 회사가 파산하면 근로자가 퇴직금을 받지 못하는 경우가 많았습니다.

이에 퇴직연금제도를 도입하여 퇴직시 퇴직금을 안전하게 지급할 수 있도록 금융기관에 적립하고 퇴직 시 연금 또는 일시금으로 받을 수 있도록 한 퇴직연금제도가 도입되었습니다.

퇴직연금제도를 도입하면 근로자는 퇴직금을 안전하게 보관할 수 있으며 개인 맞춤형 노후 설계도 가능합니다. 노후 계획에 따라 연금이나 일시금 형태 중에서 선택해서 수령할 수 있습니다.

퇴직연금제도는 크게 DC형 (확정기여형)과 DB형 (확정급여형)으로 나눌 수 있습니다. 퇴직연금 DC형은 회사에서 연간 임금총액의 1/12 이상을 퇴직연금 계좌에 적립하는 방식이기 때문에 회사가 도산해서 퇴직금이 지급되지 않을 가능성이 없습니다.

퇴직연금의 DC형은 퇴직금을 근로자가 운용하는 형태이며 운용실적에 따라 퇴직금이 변동될 수 있으며 중도인출이 가능합니다. 퇴직금을 운용하는 주체가 나 자신이기 때문에 계좌도 내 전용계좌가 따로 만들어집니다.

퇴직금을 주식이나 펀드처럼 운용할 수 있기 때문에 근로자가 이를 어떻게 운용하느냐에 따라 퇴직급여가 늘어나기도 하고 줄어들기도 합니다. 퇴직연금 DC형에 추가납입을 하면 연간 700만원 한도까지 세액공제가 됩니다.

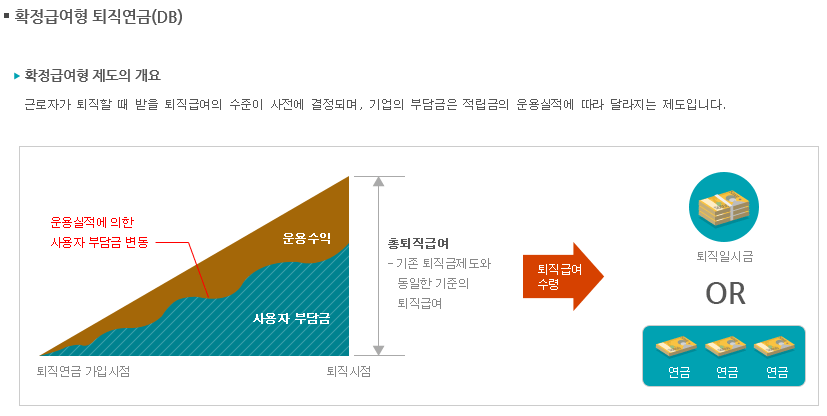

퇴직연금의 DB확정급여형은 기존에 시행되었던 퇴직금 형태로 최종 3개월 평균임금에 근속연수를 곱해서 결정됩니다. 근로자가 받을 수 있는 퇴직금이 확정되어 있습니다.

퇴직금 운영을 기업이하기 때문에 회사가 퇴직금을 잘못 운영해도 정해진 퇴직금을 받습니다. 퇴직연금의 DB형은 최종 3개월 평균임금을 기준으로 계산하기 때문에 임금상승률이 높거나 장기근속자의 경우에 유리합니다.

이 외에도 IRP라고 개인형 퇴직연금제도가 있습니다. 근로자가 이직하거나 조기 퇴직할 때 수령한 퇴직급여를 은퇴시점까지 보관하고 운영하는 제도입니다.

퇴직금을 바로 받을 건지 혹은 연금식으로 받을 것인지를 선택할 수 있는데요. 퇴직금을 일시금으로 받고 싶다면 IRP통장을 해지해야만 퇴직금을 수령할 수 있습니다.

지금까지 퇴직연금 DC형에 대하여 알아보았는데요. 지금 열심히 일하고 계신 근로자라면 퇴직금만큼 든든한 희망도 없을 것 같은데요. 퇴직연금은 든든한 노후자금의 역할을 할 수 있기 때문에 퇴직연금 DC형 DB형의 장단점을 확인하신 후 비교해 보시기 바랍니다.