주택이나 토지, 상가 등을 소유하고 계신 분들이 라면 재산세를 내야 하는데요. 예상치 못하게 재산세가 많이 부과된다면 가계에 부담이 될 수 있습니다.

이런 경우를 대비하여 재산세 부과기준 및 계산방법을 미리 알아두시는 것이 좋은데요. 이번 시간에는 재산세 부과기준 및 납부기간에 대하여 알아보도록 하겠습니다.

재산세란? 납세의무자가 소유하고 있는 재산에 대해 부과하는 세금입니다. 매년 6월 1일을 기준으로 토지, 건축물, 주택, 항공기, 선박을 소유하고 있는 자에게 재산이 있는 소재지를 기준으로 부과하는 지방세입니다.

재산세 부과기준 및 산출 방식은 시가표준액에 공정시장가액 비율을 곱한 금액을 과세표준으로 하여 재산세를 부가합니다. 이때 시가표준액은 매년 4월 말 발표되는 주택공시가격, 5월 말 나오는 토지 공시 가격을 토대로 합니다.

선박이나 항공기를 보유하고 있는 경우라면 시가표준액을 과세표준의 기준으로 삼고 있습니다. 재산세는 과세표준이 높아질수록 높은 세율이 부과되는 누진세입니다.

아파트 재산세 계산방법

과세표준 = 공시가격 × 공정시장가액비율 (60%)

과세표준 × 세율 - 누진공제 = 재산세

재산세의 경우 주택은 공시 가격의 60%, 건축물은 70%가 공정시장가액 비율로 반영합니다.

예를 들어 집값의 공시 가격이 4억이라면 4억(공시 가격) × 60% (공정시장가액비율) = 2억 4천 (과세표준)

여기에서 2억 4천은 재산세가 부과되는 과세표준 금액이 됩니다. 여기에 재산세 세율표를 적용합니다.

재산세 세율 과세표준 6천만 원 이하 세율 0.1%, 1억 5천만 원 이하 세율 0.15% 누진공제 3만 원 , 재산세 과세표준 3억 원 이하 세율 0.25% 누진공제 18만원, 3억원 초과 세율 0.4% 누진공제 63만 원입니다.

과세표준 2억 4천에 해당하는 세율 0.25% 적용하고 누진공제 18만 원을 공제해 재산세를 계산합니다.

2억 4천 × 0.25% (재산세 세율) - 18만원 (누진공제) = 42만 원 (재산세)

여기에 재산세의 20%는 지방교육세, 재산세의 0.14%는 도시계획세를 추가 납부해야 합니다.

재산세 납부기간으로는 재산세는 과세표준일 현재 소유자를 대상으로 매년 7월과 9월에 부과됩니다. 7월에는 주택 (50%), (50%), 건축물, 선박, 항공기가 납부대상이고, 9월에는 나머지 주택 (50%)과 토지가 납부 대상입니다.

이번 7월에 과세된 재산세 대한 고지서는 7월 10일 우편 발송되었으며, 아파트를 보유하고 있다면 7월 16일부터 7월 31일까지 잊지 말고 재산세를 납부해야 합니다.

주택 재산세가 20만 원을 초과할 경우 7월과 9월에 50%씩 나누어 납부하면 됩니다. 기간 내에 납부하지 않을 경우 3%의 가산금을 추가로 부담해야 하며 재산세가 30만 원 이상이면 매월 0.75% 씩 최대 45% 까지 중가산금이 부과될 수 있기 때문에 기간 내에 납부해야 합니다.

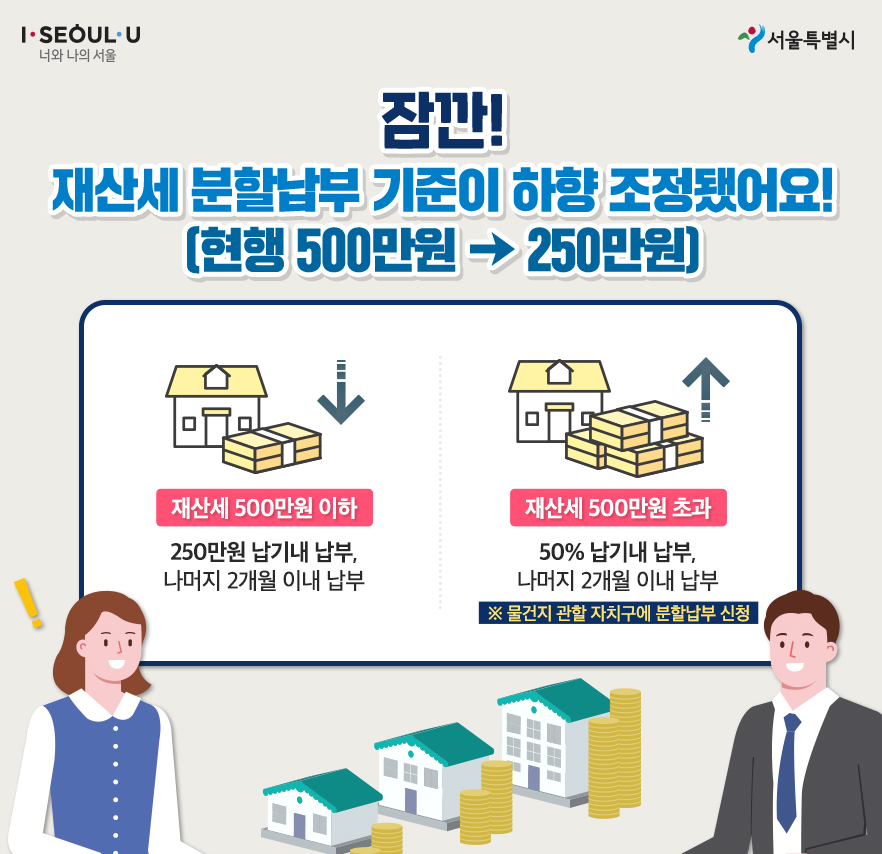

재산세가 250만 원을 초과하는 경우 분할 납부를 신청할 수도 있는데요. 올해부터는 납세자 편의를 위하혀 현행 500만원인 재산세 분할납부 기준을 250만으로 하향 조정되었습니다.

재산세 500만 원 이하는 250만원 납기 내 납부, 나머지는 2개월 이내 분할납부할수 있으며, 재산세 500만원 초과는 50%는 납기내 납부하며, 나머지 재산세는 2개월 이내 분할납부 할 수 있습니다. 지금까지 재산세 부과기준 및 납부기한에 대하여 알아보았습니다.