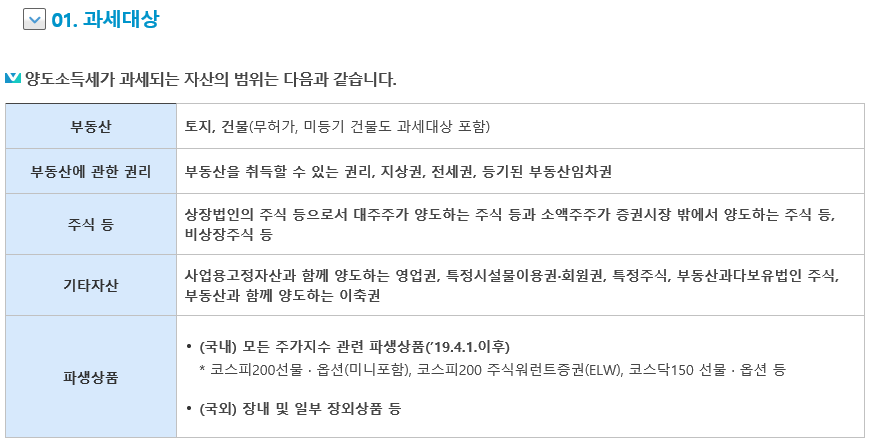

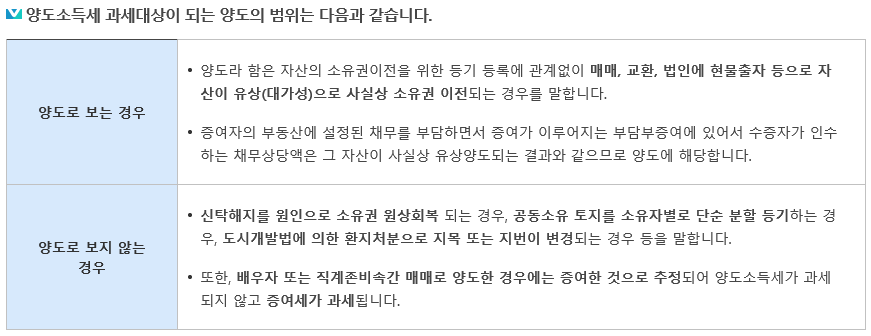

양도소득세를 내야하는 건 부동산 뿐만 아니라 자신이 구입했을때 보다 더 큰 가치로 팔았을 경우 이에 해당하는 양도소득세를 지급해야 합니다.

살다 보면 이사를 하거나 결혼 등으로 2주택자가 될 수도 있는데요. 이번 시간에는 1가구2주택 양도세 비과세 요건을 살펴보도록 하겠습니다.

양도세란 부동산이나 토지 등을 구매했을때 가격에서 차익이 없다면 양도세를 부과하지 않지만, 더 높은 금액으로 팔게 되었을 때 양도 차액에 대한 세금을 양도세라고 합니다.

1200만원 이하면 6%, 4600만원 이하면 12%, 8800만원 이하면 25%, 1억5천만원 이하면 35%, 3억원 이하면38%, 5억원 이하면 40%, 5억원을 초과했을 때는 42%의 세율이 나올 수 있습니다.

양도세 새액이 크기 때문에 1가구2주택 양도세 비과세 요건에 대한 관심이 높은데요. 1가구2주택 양도세 비과세 요건을 정래해보았습니다.

기존에 자신이 보유하고 있던 주택을 팔지 않고 새로운 주택을 구매하거나 분양을 받게 되면 1가구2주택자가 됩니다.이때 3년 이내 보유하고 있던 기존의 주택을 매도하게 되면 양도소득세를 면제 받을 수 있습니다. 그러나 먼저 보유하고 있던 주택을 매입한 날로부터 1년 이상 지난 후에 새로운 주택을 샀을 경우에는 적용 받습니다.

부모님이 돌아가시게 되어 주택 상속을 갑자기 받게 되어 1가구2주택이 되었다면 1가구2주택 양도세 비과세 요건에 해당됩니다.

상속받은 주택으로 2주택이 되는 경우에는 2년이상 보유한 기존 주택을 매도하면 1가구2주택 양도세 비과세요건이 됩니다. 단, 매도가는 9억원 이하여야 합니다.

60세 이상의 부모님을 부양하기 위해 합가를 하면서 1가주2주택이 되었을때도 양도세 비과세 요건에 충족됩니다. 한 채를 10년이내에 처분하면 비과세 혜택을 받을 수 있습니다.

증여로 인하여 1가구2주택이 되는 경우에는 증여를 받은 날로부터 기존주택을 3년 이내 매도하는 경우 비과세 적용을 받을 수 있습니다. 단 기존 주택을 취득한 날로부터 1년 이상 지난 후 증여받았을때 비과세 혜택이 있습니다.

근무지 발령이나 취학으로 인해 새로운 지역에 주택을 보유하는 경우에도 양도세 비과세 요건에 해당됩니다. 근무지 발령이나 취학으로 인해 가족과 떨어져 생활해야 하는 경우 기존에 보유한 집을 해당 사유가 해소된 때부터 3년 이내 양도를 하면 비과세 적용을 받을 수 있습니다.

결혼으로 인하여 1가구2주택이 되었다면 혼인한날로부터 5년안에 2개의 주택중 1개의 주택을 처분하게 되면 양도세 비과세 요건에 해당이 되어 비과세 적용을 받을 수 있습니다. 9억원 이하 주거용 주택으로 2년 이상 보유한 경우에 해당됩니다.

지금까지 1가구2주택 양도세 비과세 요건을 알아보았는데요. 부동산 세법이 복잡하고 어렵게 느껴지지만 비과세 요건을 잘 알아보신후 최대한 양도세 비과세 혜택을 받아 보시기 바랍니다.