뜻하지 않게 가족과 이별을 하게 되는 경우 재산을 상속받게 되는데요. 상속 받은 재산이 많을수록 상속세도 당연히 많이 부과 됩니다.

그러나 상속받은 재산이 상속세 면제 한도액이라면 상속세를 면제 받을 수 있는데요. 이번 시간에는 상속세 면제 한도액에 대하여 살펴보도록 하겠습니다.

상속세는 누군가의 사망으로 인하여 다른 누군가가 사상자의 재산을 무상으로 취득하는 경우에 그 취득재산의 가액에 대하여 상속자에게 부과하는 세금인데요.

모든 부동산을 취급하게 되면 처음에 취득세를 내듯이 다양한 재산을 상속을 통해 무상으로 취득하게 되면 상속세를 내야 합니다.

상속세의 과세대상은 본래의 상속재산과 추정 및 간주 상속재산과 사전 증여재산을 전부 합한금액을 과세대상으로 지정하고 있는데요.

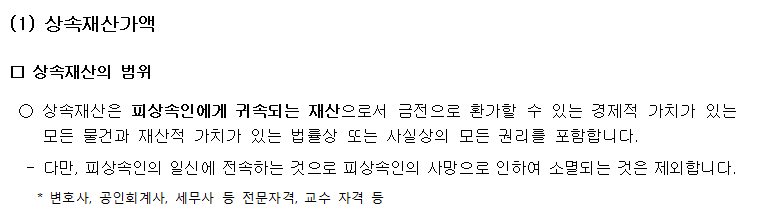

본래의 상속재산은 상속개시일 현재 피상속인이 소유하고 있는 재산으로 금전으로 환가할수 있는 경제적 가치가 있는 물건 또는 재산적 가치가 있는 법률 또는 사실상의 권리에 대해서도 상속세가 과세됩니다.

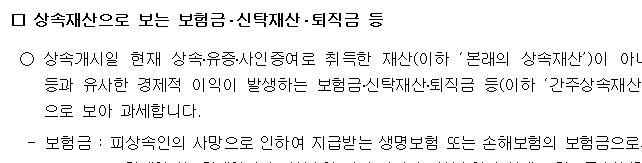

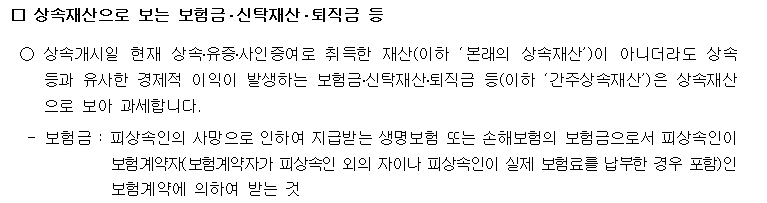

추정및 간주 상속재산은 피상속인이 사망으로 인하여 받게되는 보험금 또는 피상속인이 신탁한 재산과 신탁으로 인하여 피상속인이 받는 이익 또는 피상속인의 사망으로 인하여 지급받는 퇴직급 등을 뜻합니다.

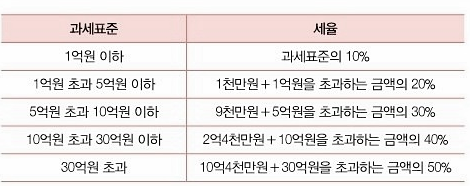

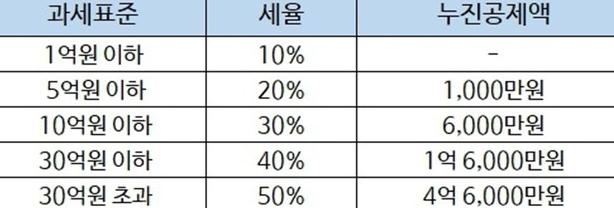

국내에서 증여나 상속을 할 경우 세율은 1억 이하에는 10%, 1억 이상 5억 이하는 20%, 5억 이상 10억 이하는 30%, 10억 이상 30억 이하는 40%, 30억원 초과시에는 50%가 적용됩니다.

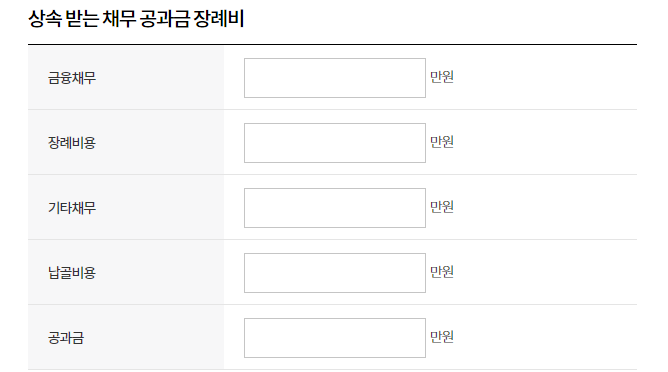

참고로 상속세에는 장례비용, 공과금, 채무에 대해서는 상속세가 부과되지 않습니다. 공과금은 상속개시일 현재 피상속인이 납부할 의무가 있는 것으로 상속인에게 승계된 조세, 공공요금등을 말합니다.

또한 앞서 언급했듯이 장례비용 공제가 가능한데요. 1000만원을 초과하면 1000원까지만 공제가 가능하며 금액이 500만원에 미달해도 500만원까지 공제됩니다.

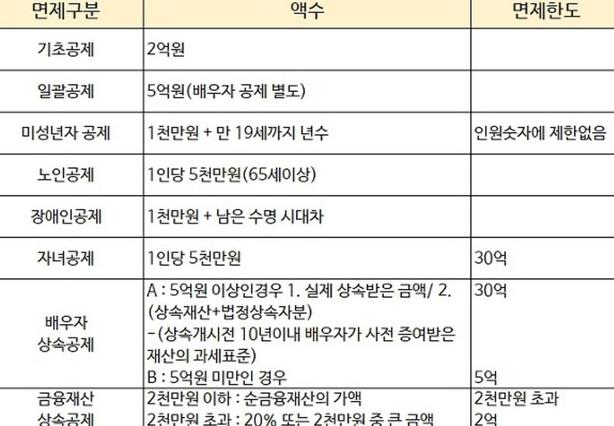

상속세 면제 한도액은 일괄공제와 기초공제및 인적공제 중 하나를 선택하여 적용받을 수 있는데요. 기초공제는 상속세의 과세액에서 2억원입니다. 즉, 2억원은 상속세 면제 한도액입니다.

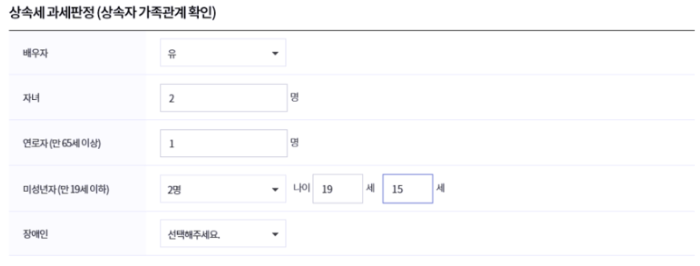

배우자 상속세 면제한도액은 기본5억원인데요. 배우자가 상속받은 금액이 없거나 5억원 미만이면 상속세 면제 한도액에 해당되기 때문에 상속세가 면제되며 최대 한도는 30억입니다.

자녀 상속세 면제 한도액은 1인당 5천만이며 나이와 동거여부와 전혀 무관하며 인원 제한도 없습니다. 만약 자녀가 미성년자인 경우 상속세 면제 한도액은 19세에 도달하기 까지의 연수마다 1000만원의 공제가 가능합니다.

연로자 상속세 면제한도액은 65세이상 1인당5천만원까지 공제가 가능하며 장애인 상속세 면제 한도액은 1000만원에 기대여명의 연수를 곱하여 계산한 금액이 공제가 됩니다.

일괄공제 상속세 면제 한도액은 5억원이며, 기초공제 상속세 면제 한도액은 2억원, 자녀 상속세 면제 한도액은 1인당 5천만원, 미성년자, 연로자, 장애인 공제를 합하여 일괄공제와 비교하여 유리한 공제를 선택하시면 됩니다.

상속세 면제 한도액 계산하기가 어렵게 느껴지신다면 상속세 면제 한도액 계산기를 통해서 미리 확인해 보실 수 있는데요. '부동산 114' 홈페이지에서 상속세 계산기를 통해 쉽게 편리하게 계산해볼 수 있습니다.

지금까지 상속세 면제 한도액에 대하여 알아보았는데요. 상속받은 금액이나 샹황에 따라 상속세 면제 한도액이 달라질 수 있기 때문에 참고하시는 용도로 사용해보시면 좋으실것 같습니다.